有哪些项目的增值税进项是不能抵扣的呢?

用于简易计税方法计税项目,如个体户经营

用于免征增值税项目,如货运代理

用于集体福利,如公司为员工派发福利

用于个人消费,如美容美发

非正常损失的购进货物、在产品、产成品、非正常损失的不动产、非正常损失的不动产在建工程以与之相关或者耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输、设计、建筑等服务,如因管理不慎货物被盗

购进的旅客运输服务

购进的贷款服务以及与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用

购进的餐饮服务

购进的居民日常服务,如洗衣店

购进的娱乐服务,如卡拉OK

大家已经通过以上内容了解了哪些项目的进项税不可抵扣。那么,在增值税中常见的兼营和混合销售的行为又有哪些具体的规定,哪些行为属于兼营,哪些行为属于混合销售呢?

兼营,就是指纳税人同时有销售货物、加工修理修配劳务、服务、无形资产或者不动产的经营行为,并适用不同税率,如经营饭店的同时提供外卖食品

兼营过程必须分别核算适用不同税率或者征收率的销售额,不然需要从高适用税率或者征收率

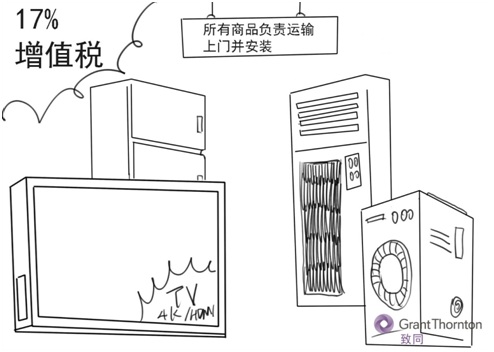

一项销售行为如果既涉及货物又涉及服务,为混合销售。从事货物生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。如销售家电的同时提供上门安装服务

又如提供摄影服务同时还打印制成相册出售